Faire face aux profondes mutations des industries souveraines

La doctrine des « Dividendes de la Paix » n’est plus à l’ordre du jour. L’accélération des innovations technologiques (intelligence artificielle, cybersécurité, technologies duales), l’apparition de nouvelles dynamiques industrielles (fragmentation des chaînes d’approvisionnement, montée en puissance des acteurs non traditionnels, fragilité financière des ETI confrontées aux montées en cadence de production), l’intensification des contraintes environnementales (limitations des matières premières, objectifs de décarbonation, retrait de matières dangereuses) les évolutions rapides géopolitiques (surenchère des droits de douane, hybridation des menaces, préparation à l’économie de guerre), – sont autant de menaces et d’opportunités qui redéfinissent profondément les règles du « jeu » de ces secteurs.

SUB ROSA, cabinet français de conseil en Stratégie exclusivement positionné sur les industries souveraines, accompagne les Fonds, les Directions Générales des grands groupes & des ETI françaises ainsi que leurs partenaires pour faire face aux défis que posent ces bouleversements.

Faire face aux profondes mutations des industries souveraines

La doctrine des « Dividendes de la Paix » n’est plus à l’ordre du jour. L’accélération des innovations technologiques (intelligence artificielle, cybersécurité, technologies duales), l’apparition de nouvelles dynamiques industrielles (fragmentation des chaînes d’approvisionnement, montée en puissance des acteurs non traditionnels, fragilité financière des ETI confrontées aux montées en cadence de production), l’intensification des contraintes environnementales (limitations des matières premières, objectifs de décarbonation, retrait de matières dangereuses) les évolutions rapides géopolitiques (surenchère des droits de douane, hybridation des menaces, préparation à l’économie de guerre), – sont autant de menaces et d’opportunités qui redéfinissent profondément les règles du « jeu » de ces secteurs.

SUB ROSA, cabinet français de conseil en Stratégie exclusivement positionné sur les industries souveraines, accompagne les Fonds, les Directions Générales des grands groupes & des ETI françaises ainsi que leurs partenaires pour faire face aux défis que posent ces bouleversements.

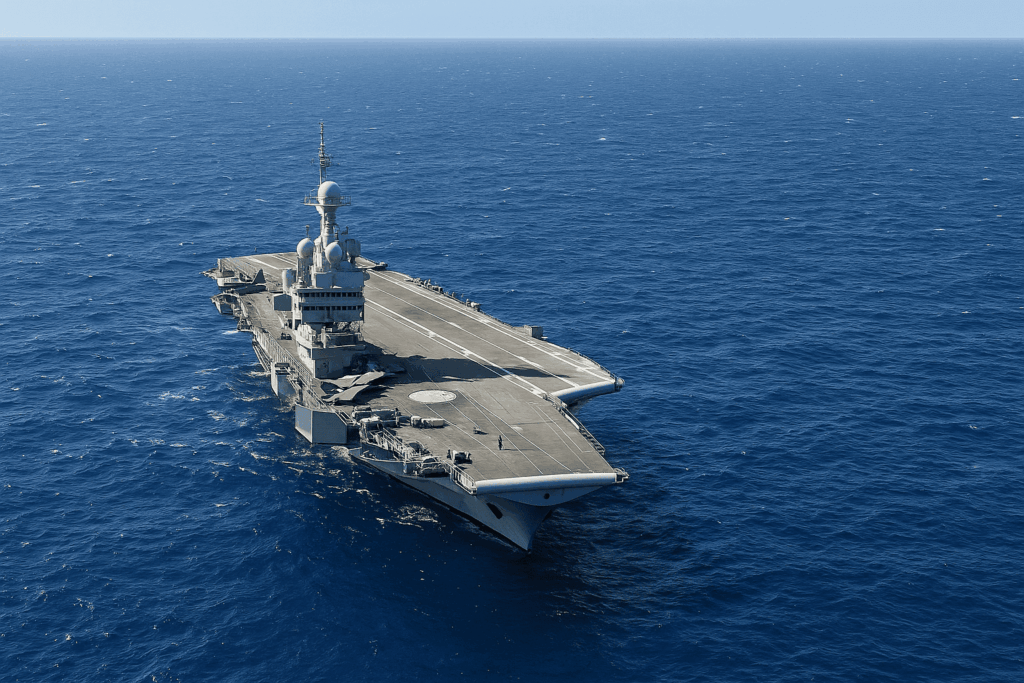

DÉFENSE

La complexité et l’instabilité de la géopolitique mondiale ont provoqué le développement des menaces hybrides et l’émergence de conflits de haute intensité. Répondre à ces besoins des Armées en termes d’évolution, de rapidité et de volume demande une transformation structurelle du socle industriel et technologique de la Défense :

Développer la capacité d'investissement, consolider financièrement et opérationnellement la BITD, et sécuriser un socle de compétences.

Maintenir une avance technologique et capacitaire face à des demandes d’évolution constante du Glaive et du Bouclier, et diversifier le portefeuille de produits, face à la guerre d'attrition.

Accroître les capacités de production de manière massive, y compris avec l’industrie civile, tout en sécurisant les matières et composants critiques.

Revoir les stratégies industrielles françaises et européennes, et développer de nouveaux partenariats pour l’Export ou le co-développement.

Adapter les concepts et redimensionner les capacités de soutien et de maintien en condition opérationnelle.

TECH. & COMMUNICATIONS

Les technologies numériques sont essentielles pour les industries souveraines, transformant profondément leurs capacités et leurs méthodes. Elles permettent de concevoir des systèmes complexes plus rapidement et d’optimiser la performance et la maintenance des équipements.

Dans la défense, la multiplication des capteurs et le traitement en temps réel de données améliorent la surveillance, la prise de décision et la coordination des opérations sur le champ de bataille. Par ailleurs les systèmes de guerre électronique et d'interconnexion (swarm) s’avèrent décisifs dans les engagements.

L’aviation civile dépend du numérique pour la gestion du trafic, la sécurité des vols, le développement de systèmes embarqués sophistiqués et la maintenance prédictive.

Dans le spatial, le traitement massif de données et l’IA permettent des percées en matière d’observation et les constellations garantissent des télécommunications résilientes.

En transverse, la cybersécurité est devenue un enjeu crucial pour protéger ces secteurs des menaces tant extérieures qu'intérieures.

Le numérique est un levier clé pour renforcer l’innovation, la compétitivité et la sécurité des industries stratégiques.

Dominé depuis 25 ans par les USA et la Chine, le numérique est aujourd’hui une industrie dont la souveraineté européenne est à reconstruire.

SPATIAL

Le marché spatial connaît une nouvelle phase d’industrialisation.

Pour les gouvernements, l’espace est devenu un enjeu stratégique essentiel, tant pour le renseignement que pour l’observation, le développement technologique et la transmission des données sensibles… dans un environnement de plus en plus contesté. Dans cette perspective, il est impératif d'entretenir, de développer et de protéger les actifs spatiaux.

Pour les acteurs privés, c’est un environnement propice à de nouveaux modèles économiques disruptifs. Les nouvelles activités spatiales commerciales ont développé les volumes de lanceurs et de satellites, modifiant le paysage du marché. Un ensemble diversifié de nouvelles entreprises investissent rapidement dans le lancement spatial, les communications par microsatellites, et l'imagerie.

Le secteur spatial a toujours été mondial, mais aujourd’hui, la concurrence entre les pays et les entreprises est plus forte que jamais. Les acteurs européens et français doivent revoir leur compétitivité et leur agilité pour y faire face.

AVIATION CIVILE

Après les fortes incertitudes générées par la crise du COVID-19, le transport aérien a retrouvé une croissance soutenue et a affermi la demande en avions. Ses carnets de commande sont historiquement au plus haut ! Pour l’industrie aéronautique cela signifie un quadruple défi :

La tenue de la montée en cadence (volume et qualité) pour respecter les carnets de commande. Cela passe nécessairement par la synchronisation des engagements entre OEMs et la chaîne de fournisseurs, par des arbitrages entre les besoins de Linefit et de maintenance, par le développement capacitaire et financier, et par la consolidation des Tier-1 et Tier-2.

La compétitivité des schémas industriels internationaux face aux évolutions des tarifs douaniers.

La préparation à un marché de la maintenance en croissance forte, requérant ressources, pièces et infrastructures.

Le développement durable dans un monde à ressources finies, et la tenue d’engagements ambitieux de réduction d’émissions du secteur.

En parallèle cette industrie continue d’innover et doit pouvoir se financer, autant pour proposer de nouvelles mobilités que pour préparer un futur narrow-body à l’horizon 2035.

DÉFENSE

La complexité et l’instabilité de la géopolitique mondiale ont provoqué le développement des menaces hybrides et l’émergence de conflits de haute intensité. Répondre à ces besoins des Armées en termes d’évolution, de rapidité et de volume demande une transformation structurelle du socle industriel et technologique de la Défense :

Développer la capacité d'investissement, consolider financièrement et opérationnellement la BITD, et sécuriser un socle de compétences.

Maintenir une avance technologique et capacitaire face à des demandes d’évolution constante du Glaive et du Bouclier, et diversifier le portefeuille de produits, face à la guerre d'attrition.

Accroître les capacités de production de manière massive, y compris avec l’industrie civile, tout en sécurisant les matières et composants critiques.

Revoir les stratégies industrielles françaises et européennes, et développer de nouveaux partenariats pour l’Export ou le co-développement.

Adapter les concepts et redimensionner les capacités de soutien et de maintien en condition opérationnelle.

DÉFENSE

La complexité et l’instabilité de la géopolitique mondiale ont provoqué le développement des menaces hybrides et l’émergence de conflits de haute intensité. Répondre à ces besoins des Armées en termes d’évolution, de rapidité et de volume demande une transformation structurelle du socle industriel et technologique de la Défense :

Développer la capacité d'investissement, consolider financièrement et opérationnellement la BITD, et sécuriser un socle de compétences.

Maintenir une avance technologique et capacitaire face à des demandes d’évolution constante du Glaive et du Bouclier, et diversifier le portefeuille de produits, face à la guerre d'attrition.

Accroître les capacités de production de manière massive, y compris avec l’industrie civile, tout en sécurisant les matières et composants critiques.

Revoir les stratégies industrielles françaises et européennes, et développer de nouveaux partenariats pour l’Export ou le co-développement.

Adapter les concepts et redimensionner les capacités de soutien et de maintien en condition opérationnelle.

TECH. & COMMUNICATIONS

Les technologies numériques sont essentielles pour les industries souveraines, transformant profondément leurs capacités et leurs méthodes. Elles permettent de concevoir des systèmes complexes plus rapidement et d’optimiser la performance et la maintenance des équipements.

Dans la défense, la multiplication des capteurs et le traitement en temps réel de données améliorent la surveillance, la prise de décision et la coordination des opérations sur le champ de bataille. Par ailleurs les systèmes de guerre électronique et d'interconnexion (swarm) s’avèrent décisifs dans les engagements.

L’aviation civile dépend du numérique pour la gestion du trafic, la sécurité des vols, le développement de systèmes embarqués sophistiqués et la maintenance prédictive.

Dans le spatial, le traitement massif de données et l’IA permettent des percées en matière d’observation et les constellations garantissent des télécommunications résilientes.

En transverse, la cybersécurité est devenue un enjeu crucial pour protéger ces secteurs des menaces tant extérieures qu'intérieures.

Le numérique est un levier clé pour renforcer l’innovation, la compétitivité et la sécurité des industries stratégiques.

Dominé depuis 25 ans par les USA et la Chine, le numérique est aujourd’hui une industrie dont la souveraineté européenne est à reconstruire.

TECH. & COMMUNICATIONS

Les technologies numériques sont essentielles pour les industries souveraines, transformant profondément leurs capacités et leurs méthodes. Elles permettent de concevoir des systèmes complexes plus rapidement et d’optimiser la performance et la maintenance des équipements.

Dans la défense, la multiplication des capteurs et le traitement en temps réel de données améliorent la surveillance, la prise de décision et la coordination des opérations sur le champ de bataille. Par ailleurs les systèmes de guerre électronique et d'interconnexion (swarm) s’avèrent décisifs dans les engagements.

L’aviation civile dépend du numérique pour la gestion du trafic, la sécurité des vols, le développement de systèmes embarqués sophistiqués et la maintenance prédictive.

Dans le spatial, le traitement massif de données et l’IA permettent des percées en matière d’observation et les constellations garantissent des télécommunications résilientes.

En transverse, la cybersécurité est devenue un enjeu crucial pour protéger ces secteurs des menaces tant extérieures qu'intérieures.

Le numérique est un levier clé pour renforcer l’innovation, la compétitivité et la sécurité des industries stratégiques.

Dominé depuis 25 ans par les USA et la Chine, le numérique est aujourd’hui une industrie dont la souveraineté européenne est à reconstruire.

SPATIAL

Le marché spatial connaît une nouvelle phase d’industrialisation.

Pour les gouvernements, l’espace est devenu un enjeu stratégique essentiel, tant pour le renseignement que pour l’observation, le développement technologique et la transmission des données sensibles… dans un environnement de plus en plus contesté. Dans cette perspective, il est impératif d'entretenir, de développer et de protéger les actifs spatiaux.

Pour les acteurs privés, c’est un environnement propice à de nouveaux modèles économiques disruptifs. Les nouvelles activités spatiales commerciales ont développé les volumes de lanceurs et de satellites, modifiant le paysage du marché. Un ensemble diversifié de nouvelles entreprises investissent rapidement dans le lancement spatial, les communications par microsatellites, et l'imagerie.

Le secteur spatial a toujours été mondial, mais aujourd’hui, la concurrence entre les pays et les entreprises est plus forte que jamais. Les acteurs européens et français doivent revoir leur compétitivité et leur agilité pour y faire face.

SPATIAL

Le marché spatial connaît une nouvelle phase d’industrialisation.

Pour les gouvernements, l’espace est devenu un enjeu stratégique essentiel, tant pour le renseignement que pour l’observation, le développement technologique et la transmission des données sensibles… dans un environnement de plus en plus contesté. Dans cette perspective, il est impératif d'entretenir, de développer et de protéger les actifs spatiaux.

Pour les acteurs privés, c’est un environnement propice à de nouveaux modèles économiques disruptifs. Les nouvelles activités spatiales commerciales ont développé les volumes de lanceurs et de satellites, modifiant le paysage du marché. Un ensemble diversifié de nouvelles entreprises investissent rapidement dans le lancement spatial, les communications par microsatellites, et l'imagerie.

Le secteur spatial a toujours été mondial, mais aujourd’hui, la concurrence entre les pays et les entreprises est plus forte que jamais. Les acteurs européens et français doivent revoir leur compétitivité et leur agilité pour y faire face.

AVIATION CIVILE

Après les fortes incertitudes générées par la crise du COVID-19, le transport aérien a retrouvé une croissance soutenue et a affermi la demande en avions. Ses carnets de commande sont historiquement au plus haut ! Pour l’industrie aéronautique cela signifie un quadruple défi :

La tenue de la montée en cadence (volume et qualité) pour respecter les carnets de commande. Cela passe nécessairement par la synchronisation des engagements entre OEMs et la chaîne de fournisseurs, par des arbitrages entre les besoins de Linefit et de maintenance, par le développement capacitaire et financier, et par la consolidation des Tier-1 et Tier-2.

La compétitivité des schémas industriels internationaux face aux évolutions des tarifs douaniers.

La préparation à un marché de la maintenance en croissance forte, requérant ressources, pièces et infrastructures.

Le développement durable dans un monde à ressources finies, et la tenue d’engagements ambitieux de réduction d’émissions du secteur.

En parallèle cette industrie continue d’innover et doit pouvoir se financer, autant pour proposer de nouvelles mobilités que pour préparer un futur narrow-body à l’horizon 2035.

AVIATION CIVILE

Après les fortes incertitudes générées par la crise du COVID-19, le transport aérien a retrouvé une croissance soutenue et a affermi la demande en avions. Ses carnets de commande sont historiquement au plus haut ! Pour l’industrie aéronautique cela signifie un quadruple défi :

La tenue de la montée en cadence (volume et qualité) pour respecter les carnets de commande. Cela passe nécessairement par la synchronisation des engagements entre OEMs et la chaîne de fournisseurs, par des arbitrages entre les besoins de Linefit et de maintenance, par le développement capacitaire et financier, et par la consolidation des Tier-1 et Tier-2.

La compétitivité des schémas industriels internationaux face aux évolutions des tarifs douaniers.

La préparation à un marché de la maintenance en croissance forte, requérant ressources, pièces et infrastructures.

Le développement durable dans un monde à ressources finies, et la tenue d’engagements ambitieux de réduction d’émissions du secteur.

En parallèle cette industrie continue d’innover et doit pouvoir se financer, autant pour proposer de nouvelles mobilités que pour préparer un futur narrow-body à l’horizon 2035.